안녕하세요. 심소장입니다. 최근 전세가격 상승은 이례적입니다. 그 이유는 금리 인하, 신규 공급 부족, 수도권 주택 수요 증가로 분석됩니다. 그래서 오늘은 저금리로 이용할 수 있는 전세대출의 조건, 대출 한도, 대출 금리에 대해 포스팅하고자 합니다.

주택담보대출의 기본요건

임대차계약자: 주택임대차계약을 체결하고 임대보증금의 5% 이상을 납부한 자 세대주: 대출신청일 현재 민법에 따라 성인인 세대주(대출실행일로부터 1개월 이내에 가구분할 또는 합병 등으로 세대주가 될 예정인 자 포함) 무주택자: 세대주를 포함한 전체 세대가 주택을 소유하지 않은 자 중복대출 금지: 주택도시공사 대출, 기존전세대출 또는 주택담보대출을 이용한 적이 없는 자 소득요건: 대출신청자와 배우자의 연소득 합산액이 5천만원 이하인 자(다만, 혁신도시로 이전한 공공기관 임직원, 재개발구역 입주자, 다자녀 또는 2자녀 가구, 신혼부부는 별도 신청) 자산요건: 대출신청자와 배우자의 순자산 합산액이 3억4천5백만원 이하 신용요건: 신용정보상 연체, 대위변제 또는 재정난 기록이 없는 자 여부 공공임대주택에 거주하는 경우: 공공임대주택에 거주하는 경우 대출을 받을 수 없습니다.

신청기간 및 대상주택

신청기간√ 신규계약 : 임대차계약서상의 잔금납부일 또는 주민등록상 입주일 중 빠른 날로부터 3개월 이내√ 갱신계약 : 계약갱신일로부터 3개월 이내 신청가능 대상주택요건√ 전용임대면적 : 수도권을 제외한 읍·면은 100㎡ 이하, 수도권 및 기타지역은 85㎡ 이하 주택(주거오피스텔 포함) 및 공탁양도계약을 체결한 기관이 소유한 기숙사√ 임대보증금 : 수도권 3억원/비수도권 2억원 (신혼부부 및 다자녀 가구는 수도권 4억원/비수도권 3억원)

대출한도 및 대출금리

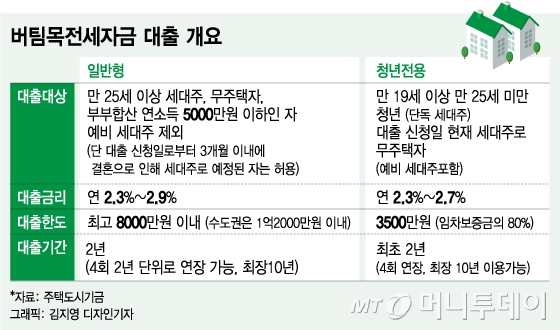

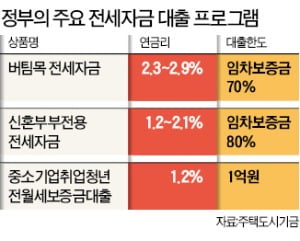

대출한도√ 일반가구 : 수도권 1.2억원/비수도권 8천만원√ 자녀 2인 이상 가구 : 수도권 3억원, 비수도권 2억원, 보증금액의 70% 이내 (단, 신혼부부 및 자녀 2인 이상 가구는 80% 이내) 대출금리√ 연간 소득 및 임대보증금에 따라 연 2.1%~2.9% 적용 이용기간 및 상환방식√ 기본대출기간은 2년이며, 4회 연장가능, 최대 10년까지 사용 가능√ 상환방식은 일시상환 또는 혼합상환 중 선택 가능

주의사항 : 서포터 전세대출은 대출 후 주택취득이 확정되는 즉시 상환해야 합니다. 주택도시보증공사 담보대출은 추가대출이 불가능합니다. 대출계약 해지는 시한 내에 원금, 이자, 부대비용을 전액 반환해야 가능합니다. 취급은행 서포터 전세대출은 모든 은행에서 취급하는 것은 아닙니다. 1차 금융기관 중 취급은행은 아래와 같으니, 궁금한 사항이 있으시면 해당 은행으로 문의해주시기 바랍니다. 오늘은 서포터 전세대출의 일반요건 및 신청방법에 대해 살펴보았습니다. 대출을 고려하시는 분들은 위의 조건을 꼼꼼히 확인하시고, 사전에 필요한 정보를 준비하셔서 원활하게 대출을 받으시기 바랍니다. 감사합니다.